「請注意頁底重要聲明」

大家都知道分散投資來控制投資風險,但每個投資標的我們應該投入多少百分比%的資本? 這裏為大家介紹一個方法,可以作爲參考。

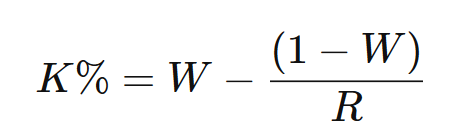

凱利公式 (Kelly Criterion/Formula)

凱利公式是一位名叫John Kelly的人發明的。John Kelly是Bell Labs的一位研究員,他發明的凱利公式原本是應用在通訊上的雜音問題,後來人們發現這個公式也能用在賭博的注碼或是股市上,來找出一個最合適的注碼比例來達到低風險高回報。

W = 獲利可能性 (win rate/winning probability)

R = 本金報酬率/本金虧損率 (win/loss ratio)

K% = 下注比例 (The Kelly percentage)

怎樣應用凱利公式?

首先我們要找出W和R的數值。各位可以統計一下自己過往的交易,平均贏率 (win rate)是多少?在獲利的交易裏,平均賺多少?在虧損的交易裏,平均虧多少?有了數據後,就可以開始算算自己的下注比例。

讓我們來做幾個例子:

比如根據William O’Neill的建議,在20-25%止賺,7-8%止損,假設win rate是45%。

R = 20/7 = 2.857

K = 0.45 - 0.55/2.857 = 0.1575 = 15.75%

換句話說,最多只可以投資15.75%的資本在一隻股票上。

假設Win % = 25%, Loss % = 8%,Win Rate = 45%

R = 25/8 = 3.125

K = 0.45 - 0.55/3.125 = 0.274 = 27.4%

莊博前幾天有個post說Jim Simons的長期平均贏率是50.75%,我們不清楚他的win/loss %,但假設如William O’Neill的25%/8%:

R = 25/8 = 3.125

K = 0.5075 - 0.4925/3.125 = 34.99%

所以就算是大師級人馬也不可能100% all in。

最後,在應用凱利公式時有個Rule of Thumb,就是無論算出來的結果如何,一般投資者都不建議投資超過20-25%的本金在單一投資裏面,無論如何,控制注碼,風險第一。

References:

https://www.investopedia.com/articles/trading/04/091504.asp

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。