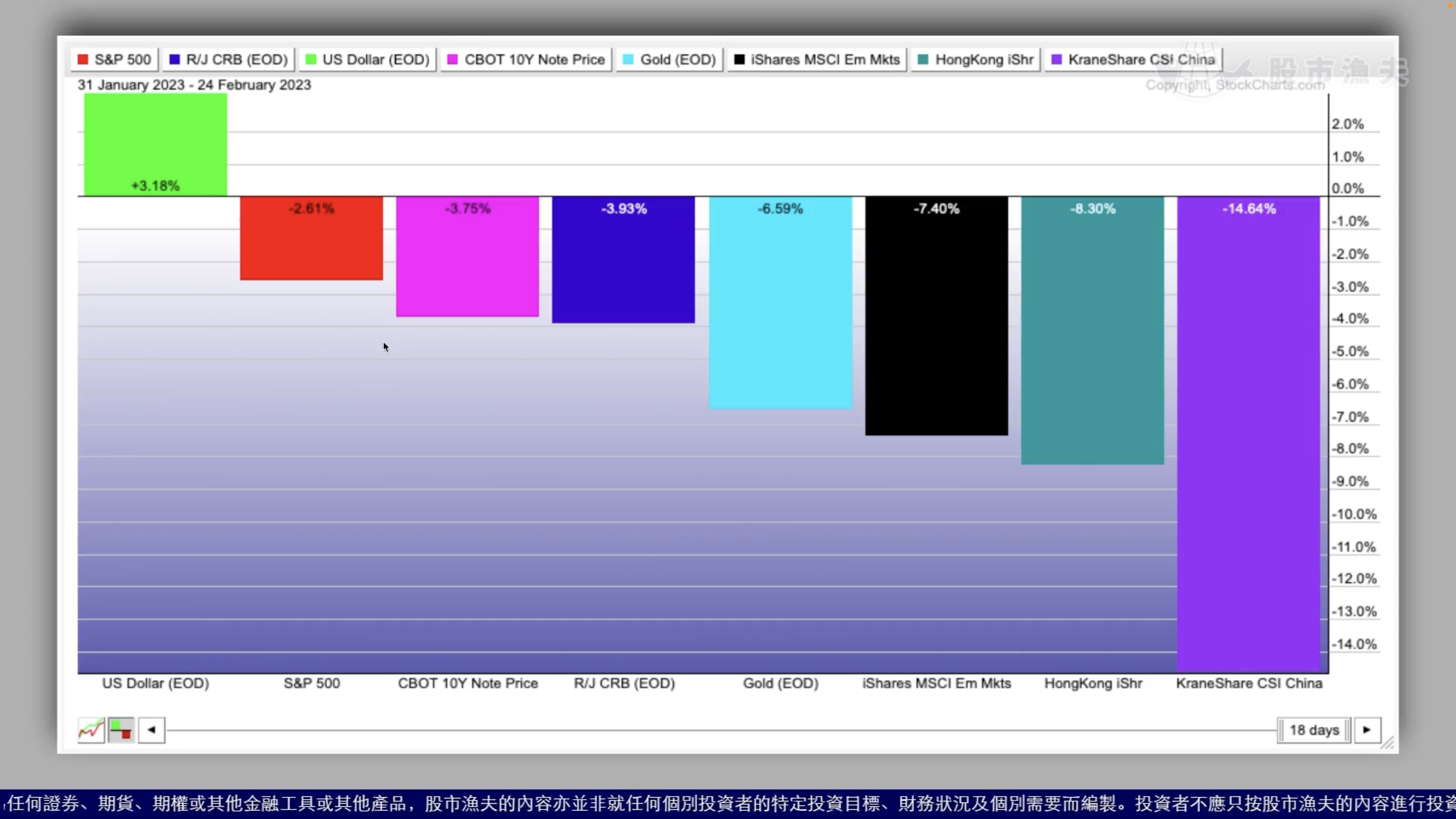

在過去的一個月裡,漁夫反覆警告大家BE CAREFUL,表明企圖控制通脹的美聯儲的持續加息將導致金融機構頂唔順......最後,昨天有嘢爆了,只不過不是在美國爆,而是在英國⋯⋯金邊債券(Gilts)出現恐慌性拋售,30年期的金邊債券收益率爆炸性地升上5%(幾個月前只有1%)。

債券收益率的飆升最終壓倒了英國幾乎所有的養老基金。簡而言之,大批英國養老基金(技術上稱為負債驅動的投資,或LDI基金)未能有效地對沖其利率風險,並被要求繳納數十億金邊證券的保證金,迫使他們向突然凍結的稀薄市場拋售債券,造成一個 「死亡螺旋」。隨著連環追繳保證金的蔓延,一個潛在的破壞性反饋循環出現了,養老基金突然面臨破產風險,因為大規模的拋售進一步推低了基金作為資產持有的金邊債券價格,要求他們拿出更多的現金,這意味著出售更多的金邊債券等等。正如英國《金融時報》的詳細報導,事實證明,我們可能離「雷曼2.0」已經很近了。

美國交易員在周三歐美交易時段驚醒,得知英倫銀行為避免英國養老金的崩潰,而採取了緊急行動,釋放了650億英鎊的債券購買計劃(即重啟QE),以阻止危機出現。

作為「臨時和有針對性」的行動一部分,英國央行暫停了早前擬議的出售金邊債券的QT計劃!相反,它承諾在未來13個工作日內,以每天高達50億英鎊的速度購買長期債券。這種「臨時」的債券購買行動(QE)真的會有「結束」的一天嗎?未來一旦BOE暗示要控制通脹並回到QT,債券市場會唔會再次出現恐慌性拋售?

雖然我們今天早上已知道上述的救市行動,但我們不知道的是,英國的金融系統已經傷得有多嚴重。

「如果今天沒有干預,金邊債券收益率可能會從昨天的4.5%上升到7-8%,在這種情況下,大約90%的英國養老基金將耗盡抵押品!」⋯⋯Cardano Investment首席執行官Kerrin Rosenberg說。

漁夫預計在接下來的幾週內,會在其他西方國家或會看到類似的救市行動。我們現在生活在一個收益率上升到5%的世界中,不僅有整個養老金系統的風險,而且還威脅到所有社會穩定。我們提出這個問題,只是為了防止有人仍然天真地認為美聯儲會繼續加息,而無視其最近的行動所帶來的破壞性。

究竟我們應該如何變招,去應對目前的狀況?漁夫仍然會用那十二字格言:

多些觀察

少些預測

適時調校

過去兩個交易日,我們觀察到美元急回,而同時間反彈力度最強便是.......................