「請注意頁底重要聲明」

樓市長盛不衰的原因

#漁太公

本期文章與大家一起探討樓市長盛不衰的原因和未來的可能走勢。

土地供應出現斷層

九七後香港經歷亞洲金融風暴,百業蕭條,2002年底政府推出「孫九招」穩定樓市,取消賣地、緩建公屋、結束居屋計劃等等措施,挽救倒下的樓市,「孫九招」實施的同時,政府關掉製造麵粉的機器,生地變熟地進入土地儲備表的進程基本停止;同時,為配合區域發展的重要基建設施如將軍澳至藍田隧道等也一拖再拖,遲遲未見動工(隧道最後在2016年7月11日動工,預計2021年完成通車),最後兩點是做成土地供應短缺的重要原因。

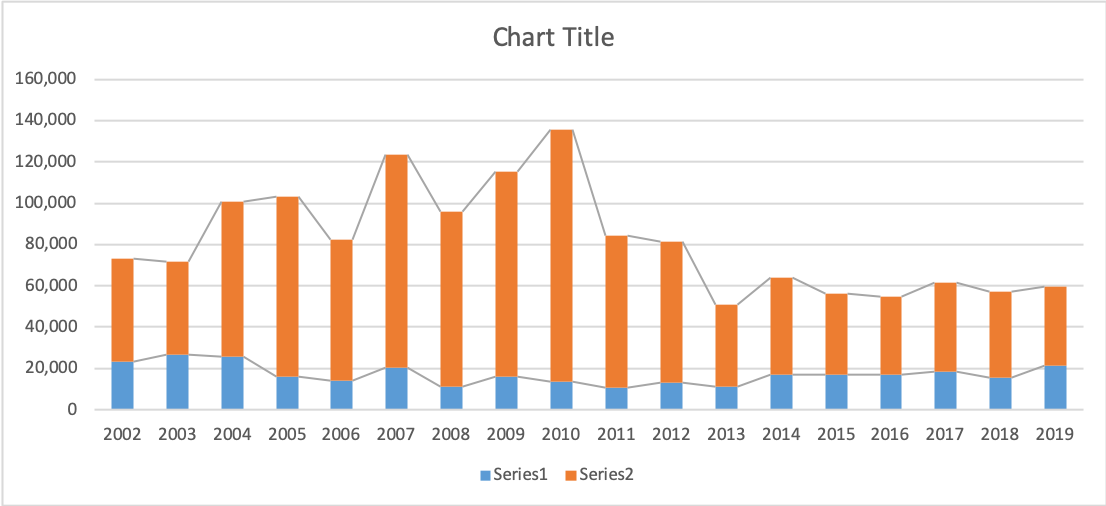

住宅每年成交量

根據差餉估價處資料顯示,在2010年底實施「辣招」前,香港住宅每年平均成交量約為10萬個單位(一、二手合計),其中一手樓約為18,500個,二手樓約為81,700個;經過2011及12年不斷加辣後,住宅成交量已基本穩定在平均每年57,700個,其中一手樓16,700個,二手樓41,000個。

Source: R&V Department

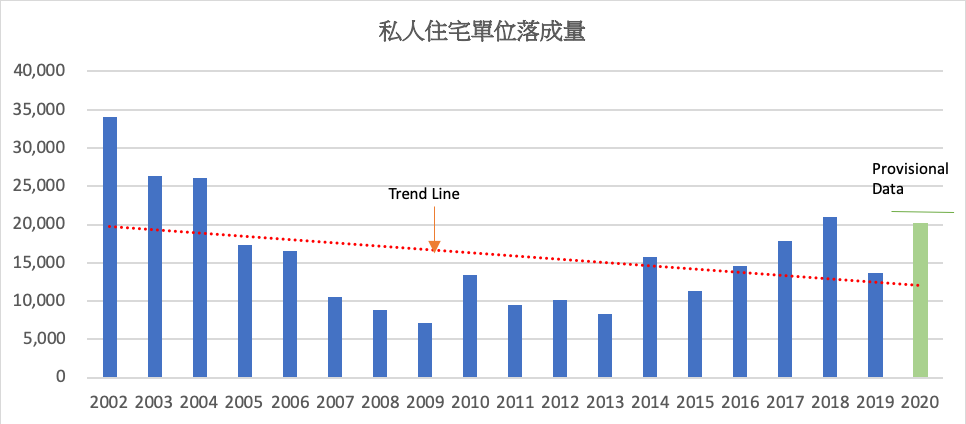

未來10年房屋需求

在去年12月發佈的《長遠房屋策略2019周年進度報告》(報告)中,政府估計未來10年新建房屋整體需求為430,000個單位,但基於種種原因,公私型機構合共只能提供401,000個單位,短缺29,000個。為對應供應不足,政府通過「辣招」和樓宇按揭成數控制需求,希望把未來10年的需求量壓制在425,000個,平均每年42,500個,其中私樓需求13,500個,公營房屋需求29,000個。

與過去10年一手樓平均每年銷售16,700個單位相比,政府的估算只是正常需求的81%,每年低估3,200個,大大低於市場真實需求,是自欺欺人。政府在報告中強調未來三四年私樓供應量可達93,000個,以政府歷年高估供應低估需求的往績看,實現這估算的機率不高(如果計及疫情發生後發展商減慢建樓速度的因素,情況更不容樂觀),如果真的落實,期後的六七年私樓供應合共只有36,000個,平均每年6000個,短缺情況更趨嚴重。

Source: R&V Department

報告列出各項需求的細節,我們可以在下表中看到每年42,500個單位是怎樣得出來的,同時,亦可以看到政府怎樣低估需求量。

|

|

Ave Demand (p.a.) |

Private |

Public |

|

Net increase in number of households |

20,980 |

6,294 |

14,686 |

|

Redevelopment of public housing units |

2,400 |

|

2,400 |

|

Redevelopment of private units |

4,000 |

4,000 |

|

|

Inadequately housed households |

11,910 |

|

11,910 |

|

Mobile residents |

700 |

700 |

|

|

Non-local students |

730 |

730 |

|

|

Non-local buyers who take units off market |

1,590 |

1,590 |

|

|

Adjustments for vacant units in private sector |

190 |

190 |

|

|

Total housing demand |

42,500 |

13,504 |

28,996 |

Source: Long Term Housing Strategy Annual Progress Report 2019

根據統計處資料,過去10年男方為首次結婚的人士每年平均約40,000對,但新成立家庭只有約29,000個(40,000對的72.5%),每年差額11,000個,已經是一個不低的潛在需求。政府在報告中將新成立家庭的數量再壓縮為每年20,980個(從72.5%減低至52.4%),數字很難令人信服。就算十年內公私型機構能合共提供425,000個單位,實際的pent-up demand也會令樓市長盛不衰。當然,由肺炎疫情觸發經濟危機引起的市場轉變,又是另一回事。

「辣招」的功過

「辣招」的作用在於管控需求,將部份經濟能力不足的買樓人士排除出市場外,是在不能增加土地供應情況下的最佳選擇,但由於政府未能在公屋市場滿足這批人士對住房的需求,政策所造成的民怨更深。

由於土地供應不足,政府只提每年住宅單位供應量而不再提新增樓面面積,因為如今每年落成的樓面面積相對以往的面積,減幅更為驚人。在追求單位數量而不考慮單位面積的情況下,市場上的「納米樓」將會在未來製造出另一批換樓需求,房屋供應短缺的問題更為複雜。

樓市未來半年的可能走勢

本地樓市自去年7月到頂回落,成交量逐漸減少,至2月底每月平均成交(一二手樓總共和)只有3850個單位,低於過往5年月平均值5000個單位23%,市場上已形成一定的 pent-up demand。去年10月,施政報告提出放寬樓按成數的措施更為樓市添加動力,美聯35屋苑每週成交量記錄3月以來已多次超越或接近60筆成交,中原 CSI 指數亦已升破44 點,只要美聯35屋苑每週樓市紀錄在長時間內每週有超過60筆交易而中原 CSI數值同一時間內在 50 以上,樓市有極大機會在短期內從谷底回升。

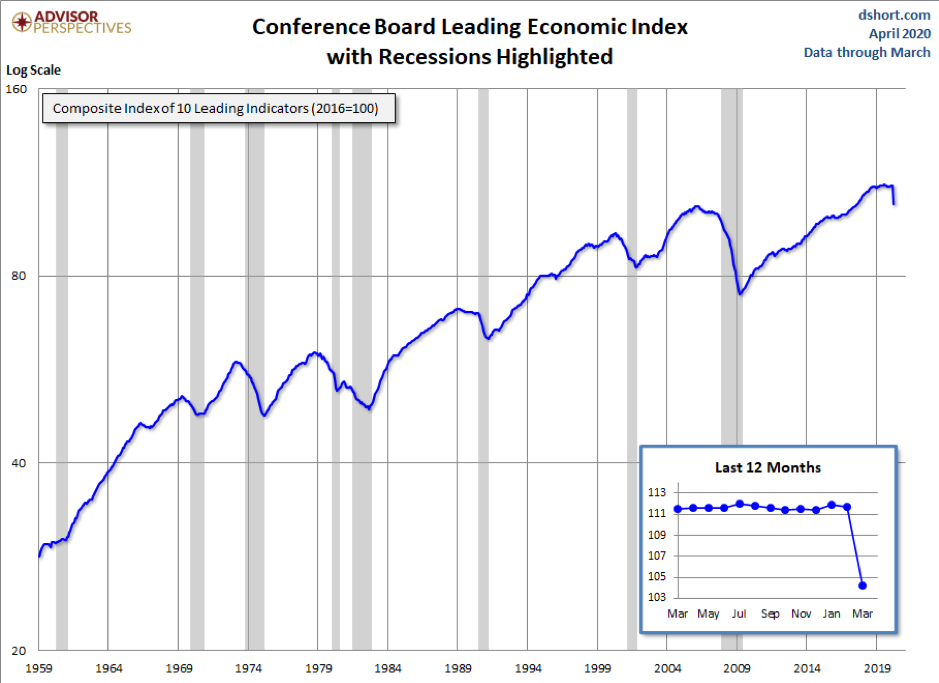

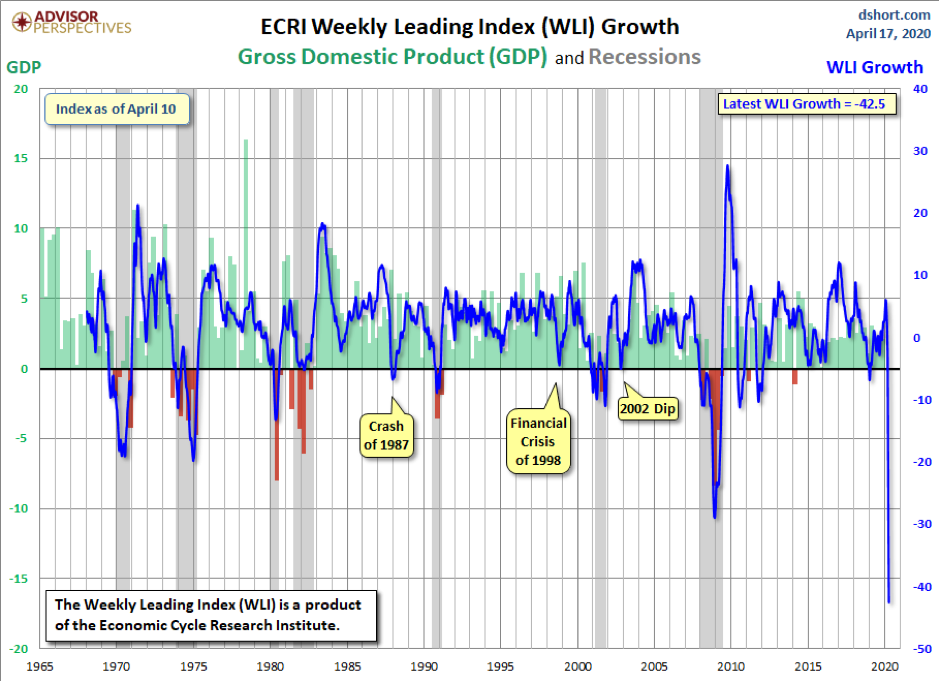

在研究樓市中長線趨勢時,需考慮經濟大環境。在肺炎疫情影響下,近期經濟出現大幅度波動,股市雖然已作較像樣的反彈,但正如莊博在4月20日「市場氣候」中指出,今次經濟收縮程度會介乎「大蕭條」與「金融海嘯」之間,但市場未 price in這個 economic reality,很多人樂觀地認為股市會在短時間內回復“正常”高水平,雖然很多跡象已指出危機已逐漸迫近,下面是 Conference Board Leading Economic Index (LEI) 及 Economic Cycle Research Institute (ECRI) Growth兩大領先指標走勢圖,大家可自行判斷經濟步入衰退的可能性和時間(注:看 ECRI Growth 比看 ECRI 更容易看出規律)。

如股市一樣,市場普遍未曾考慮樓市會出現如1998 – 2003年間反覆回落的可能性,過去十多年樓市長升長有、只有小幅回調而不會大跌的經驗使大家失去警覺性,但我們必須考慮失業潮、移民潮再現的可能性,大家在採取措施保護股票投資時,需要同時考慮樓市下跌的風險,畢竟,環球經濟會影響本地經濟,政治氣候會影響民心,兩者最終都會影響房地產市場。

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。